W artykule przyjrzymy się, jak rentowność sprzedaży netto wpływa na sukces finansowy firmy. Omówimy jej definicję, sposoby obliczania oraz praktyczne zastosowanie. Dodatkowo, zwrócimy uwagę na strategie, które mogą pomóc w poprawie tego wskaźnika, co jest kluczowe dla zachowania konkurencyjności na rynku.

Kluczowe informacje:- Rentowność sprzedaży netto mierzy zysk netto w stosunku do przychodów ze sprzedaży.

- Wysoka rentowność wskazuje na efektywność operacyjną i korzystną kondycję finansową przedsiębiorstwa.

- Wzór na obliczenie rentowności sprzedaży netto uwzględnia wszystkie przychody i koszty.

- Regularne monitorowanie wskaźnika pozwala na szybką reakcję w przypadku spadku rentowności.

- Porównanie rentowności z innymi firmami w branży umożliwia ocenę konkurencyjności.

- Strategie optymalizacji kosztów oraz odpowiednia struktura cenowa mogą znacząco poprawić rentowność.

Definicja rentowności sprzedaży netto i jej znaczenie dla firm

Rentowność sprzedaży netto, znana również jako wskaźnik ROS (Return on Sales), to kluczowy wskaźnik finansowy, który informuje o tym, ile zysku netto przynosi każda złotówka przychodów ze sprzedaży. Wartość tego wskaźnika wyrażona jest w procentach i pokazuje, jaki procent wszystkich przychodów stanowi zysk po opodatkowaniu oraz odliczeniu wszystkich kosztów. Wysoka rentowność sprzedaży netto jest oznaką efektywności działalności gospodarczej i korzystnej kondycji finansowej przedsiębiorstwa.

W praktyce, rentowność sprzedaży netto pozwala firmom na ocenę opłacalności ich działań handlowych oraz porównanie efektywności sprzedaży zarówno w czasie, jak i z innymi firmami w tej samej branży. Im wyższa wartość wskaźnika, tym lepsza sytuacja finansowa firmy, co może być wynikiem wyższych cen, niższych kosztów własnych lub lepszej struktury asortymentowej.

Co to jest rentowność sprzedaży netto i jak ją zrozumieć?

Rentowność sprzedaży netto to wskaźnik, który pokazuje, jak skutecznie firma przekształca swoje przychody w zyski. Wskaźnik ten oblicza się na podstawie zysku netto oraz przychodów ze sprzedaży, co pozwala na zrozumienie, jak wiele pieniędzy pozostaje firmie po pokryciu wszystkich kosztów. Wartość wskaźnika jest istotna, ponieważ odzwierciedla on nie tylko efektywność operacyjną, ale także kondycję finansową przedsiębiorstwa.

W praktyce, rentowność sprzedaży netto odzwierciedla również umiejętność firmy do zarządzania kosztami oraz politykę cenową. Wysoka rentowność może być wynikiem skutecznych strategii zarządzania, co jest kluczowe dla długoterminowego sukcesu firmy.

Dlaczego rentowność sprzedaży netto jest kluczowym wskaźnikiem finansowym?

Rentowność sprzedaży netto jest kluczowym wskaźnikiem finansowym, ponieważ pozwala inwestorom i menedżerom ocenić, jak dobrze firma radzi sobie na rynku. Wysoka wartość wskaźnika wskazuje na efektywność operacyjną i może przyciągać inwestycje, podczas gdy niska rentowność może budzić obawy o przyszłość firmy. Analiza tego wskaźnika jest istotna dla podejmowania decyzji strategicznych oraz oceny ryzyka finansowego.

Dzięki regularnemu monitorowaniu rentowności sprzedaży netto, przedsiębiorstwa mogą szybko reagować na zmiany w otoczeniu rynkowym. Wartość tego wskaźnika nie ma jednoznacznie określonej minimalnej wartości, dlatego kluczowe jest jego porównywanie z wartościami branżowymi oraz z wynikami osiąganymi w poprzednich okresach.

Jak obliczyć rentowność sprzedaży netto i jej zastosowanie?

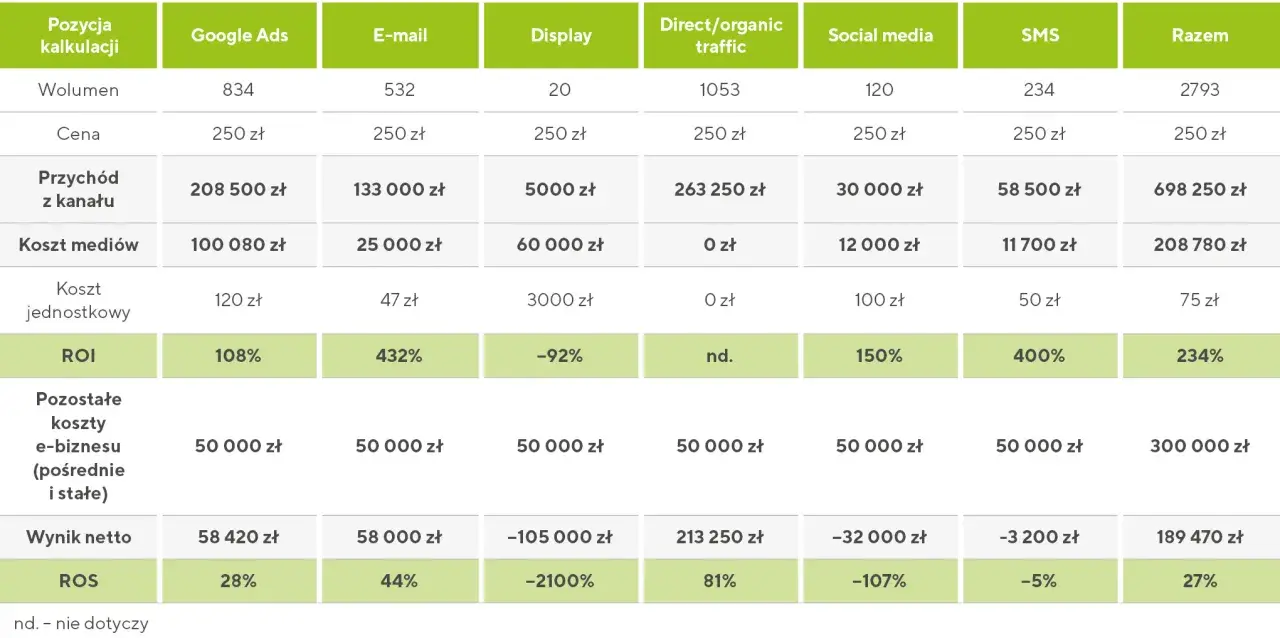

Obliczenie rentowności sprzedaży netto jest kluczowe dla oceny efektywności finansowej firmy. Wskaźnik ten wyraża stosunek zysku netto do przychodów netto ze sprzedaży, co pozwala na zrozumienie, jak dobrze firma przekształca swoje przychody w zyski. Rentowność sprzedaży netto jest wyrażona w procentach, co ułatwia porównania między różnymi przedsiębiorstwami oraz branżami. Umożliwia to inwestorom i menedżerom podejmowanie świadomych decyzji na podstawie wyników finansowych.

| Elementy | Opis |

|---|---|

| Zysk netto | Całkowity zysk firmy po odliczeniu wszystkich kosztów, w tym podatków. |

| Przychody netto ze sprzedaży | Całkowite przychody ze sprzedaży produktów i usług, po odliczeniu zwrotów i rabatów. |

| Formuła | Rentowność sprzedaży netto = (Zysk netto / Przychody netto) × 100% |

Wzór na obliczenie rentowności sprzedaży netto krok po kroku

Formuła do obliczenia rentowności sprzedaży netto jest prosta, ale wymaga dokładnych danych. Po pierwsze, należy zebrać informacje o zysku netto firmy oraz jej przychodach netto ze sprzedaży. Następnie, zysk netto dzieli się przez przychody netto, a wynik mnoży się przez 100, aby uzyskać wartość procentową. Taki sposób obliczenia umożliwia szybkie i efektywne zrozumienie, jak dużo zysku przynosi każda złotówka przychodów.

Na przykład, jeśli firma XYZ osiągnęła zysk netto w wysokości 200 000 zł przy przychodach netto ze sprzedaży wynoszących 1 000 000 zł, obliczenie rentowności sprzedaży netto wyglądałoby następująco: (200 000 zł / 1 000 000 zł) × 100% = 20%. Oznacza to, że firma XYZ generuje 20 groszy zysku z każdej złotówki przychodu.

Przykłady zastosowania rentowności sprzedaży netto w praktyce

W praktyce, wiele firm wykorzystuje rentowność sprzedaży netto do oceny swojej efektywności. Na przykład, firma ABC, działająca w branży odzieżowej, regularnie monitoruje ten wskaźnik, aby ocenić, czy wprowadzenie nowych linii produktów przynosi zyski. Jeśli rentowność sprzedaży netto wzrasta po wprowadzeniu nowego asortymentu, oznacza to, że zmiany były korzystne.

Inny przykład to firma DEF, która zajmuje się sprzedażą elektroniki. Dzięki analizie rentowności sprzedaży netto, firma zauważyła, że pewne kategorie produktów mają wyższą rentowność. Na tej podstawie zdecydowano się na zwiększenie promocji tych produktów, co przyczyniło się do dalszego wzrostu zysków. Regularne monitorowanie wskaźnika pozwala przedsiębiorstwom na szybsze dostosowywanie strategii do zmieniającego się rynku.

Czytaj więcej: Jak obliczyć rentowność sprzedaży brutto i poprawić wyniki firmy

Wpływ rentowności sprzedaży netto na kondycję finansową przedsiębiorstwa

Różne poziomy rentowności sprzedaży netto mają znaczący wpływ na kondycję finansową przedsiębiorstwa oraz jego decyzje strategiczne. Wysoka rentowność wskazuje na efektywność operacyjną firmy, co może prowadzić do większych inwestycji oraz możliwości rozwoju. Z drugiej strony, niska rentowność może skłonić zarząd do przemyślenia strategii, wprowadzenia cięć kosztów lub zmiany polityki cenowej. Przedsiębiorstwa muszą regularnie analizować ten wskaźnik, aby dostosować swoje działania do zmieniających się warunków rynkowych.

Jak różne poziomy rentowności wpływają na decyzje biznesowe?

Wysoka rentowność sprzedaży netto zazwyczaj skłania firmy do podejmowania ryzykownych decyzji, takich jak ekspansja na nowe rynki czy wprowadzanie innowacyjnych produktów. Firmy, które osiągają niską rentowność, mogą być zmuszone do rewizji swojej strategii, co często prowadzi do redukcji kosztów i optymalizacji procesów. Ta dynamika wpływa na podejmowanie decyzji dotyczących alokacji zasobów oraz planowania długoterminowego, co jest kluczowe dla utrzymania konkurencyjności na rynku.

Porównanie rentowności sprzedaży netto z wskaźnikami branżowymi

Analiza rentowności sprzedaży netto w kontekście wskaźników branżowych pozwala na ocenę pozycji firmy na tle konkurencji. Przykładowo, jeśli rentowność firmy wynosi 15%, a średnia dla branży to 10%, oznacza to, że przedsiębiorstwo osiąga lepsze wyniki niż jego rywale. Tego rodzaju porównania są niezwykle ważne, ponieważ pomagają zrozumieć, gdzie firma stoi w odniesieniu do innych graczy w branży. Regularne monitorowanie tych wskaźników pozwala na szybsze identyfikowanie problemów i wprowadzanie odpowiednich działań korygujących.

| Firma | Rentowność sprzedaży netto (%) |

|---|---|

| Firma A | 20% |

| Firma B | 15% |

| Firma C | 10% |

| Średnia branżowa | 12% |

Strategie poprawy rentowności sprzedaży netto w firmie

Wzrost rentowności sprzedaży netto jest kluczowym celem dla wielu przedsiębiorstw, ponieważ bezpośrednio wpływa na ich stabilność finansową i rozwój. Wprowadzenie skutecznych strategii poprawy rentowności jest niezbędne do osiągnięcia długoterminowego sukcesu. Firmy, które regularnie analizują swoje koszty i przychody, mogą zidentyfikować obszary wymagające poprawy oraz wprowadzać zmiany, które przyczynią się do zwiększenia zysków. Odpowiednie działania w tym zakresie pozwalają na lepsze zarządzanie zasobami i optymalizację procesów operacyjnych.

Jak zwiększyć rentowność sprzedaży netto poprzez optymalizację kosztów?

Optymalizacja kosztów to jedna z najskuteczniejszych strategii na poprawę rentowności sprzedaży netto. Firmy mogą zredukować wydatki poprzez renegocjację umów z dostawcami, co często prowadzi do uzyskania korzystniejszych warunków zakupu. Dodatkowo, wprowadzenie nowoczesnych technologii może zwiększyć efektywność produkcji, a tym samym zmniejszyć koszty operacyjne. Przykładem może być automatyzacja procesów, która nie tylko obniża koszty, ale także zwiększa wydajność pracy.

Wpływ optymalizacji kosztów na rentowność sprzedaży netto jest znaczący. Mniejsze wydatki pozwalają firmom na osiąganie wyższych zysków przy tej samej wartości sprzedaży. Dzięki temu przedsiębiorstwa mogą inwestować oszczędności w rozwój, marketing czy nowe produkty, co w dłuższej perspektywie przyczynia się do dalszego wzrostu rentowności. Regularne przeglądy kosztów i ich optymalizacja to kluczowe działania, które mogą przynieść wymierne korzyści finansowe.Rola cen i struktury asortymentowej w poprawie rentowności

Strategie cenowe mają kluczowe znaczenie dla poprawy rentowności sprzedaży netto. Ustalanie odpowiednich cen produktów może znacząco wpłynąć na popyt oraz marże zysku. Firmy mogą stosować różne podejścia, takie jak strategia skimming, gdzie ceny są początkowo wysokie, a następnie obniżane, aby przyciągnąć szerszą grupę klientów. Alternatywnie, strategia penetracji polega na ustalaniu niskich cen na początku, aby szybko zdobyć rynek. Odpowiednia strategia cenowa powinna być dostosowana do specyfiki branży oraz oczekiwań klientów.

Również struktura asortymentowa ma istotny wpływ na rentowność sprzedaży netto. Oferowanie różnorodnych produktów, które odpowiadają potrzebom klientów, może zwiększyć sprzedaż i zyski. Firmy powinny analizować preferencje swoich klientów oraz trendy rynkowe, aby dostosować ofertę do zmieniających się oczekiwań. Na przykład, w branży spożywczej, wprowadzenie zdrowych i ekologicznych produktów może przyciągnąć nowych klientów, co z kolei wpłynie na wzrost rentowności. Dobrze przemyślana struktura asortymentowa nie tylko zwiększa satysfakcję klientów, ale również pozwala na lepsze wykorzystanie zasobów i optymalizację procesów sprzedażowych.

Inwestowanie w technologie jako klucz do zwiększenia rentowności

W obliczu rosnącej konkurencji i zmieniających się oczekiwań klientów, inwestowanie w nowoczesne technologie staje się niezbędnym krokiem dla firm pragnących poprawić swoją rentowność sprzedaży netto. Automatyzacja procesów, wykorzystanie sztucznej inteligencji w analizie danych oraz wdrażanie systemów zarządzania relacjami z klientami (CRM) mogą znacząco zwiększyć efektywność operacyjną. Przykładowo, dzięki zastosowaniu analizy danych, przedsiębiorstwa mogą lepiej zrozumieć preferencje klientów, co pozwala na dostosowanie oferty i strategii cenowej, a tym samym zwiększenie sprzedaży.

Co więcej, technologie e-commerce umożliwiają firmom dotarcie do szerszej grupy odbiorców, a także wprowadzenie elastycznych modeli sprzedaży, takich jak subskrypcje czy sprzedaż online. Integracja tych rozwiązań nie tylko przyspiesza procesy sprzedażowe, ale także pozwala na lepsze zarządzanie zapasami, co wpływa na rentowność. Firmy, które inwestują w technologie, zyskują przewagę konkurencyjną i mogą skuteczniej reagować na zmieniające się warunki rynkowe, co jest kluczowe dla długoterminowego sukcesu.