W niniejszym artykule omówimy wymagania dotyczące wspólnego rozliczenia, korzyści płynące z tej formy oraz okoliczności, w których osobne rozliczenie może być lepszym wyborem. Dodatkowo, przedstawimy różnice w obliczeniach podatkowych dla obu metod oraz przykłady sytuacji finansowych, które pomogą w podjęciu decyzji.

Kluczowe wnioski:- Wspólne rozliczenie PIT jest korzystne, gdy dochody małżonków się różnią, zwłaszcza jeśli jeden z nich nie zarabia.

- Osobne rozliczenie może być lepszym rozwiązaniem, gdy dochody są zbliżone lub oboje małżonkowie osiągają podobne stawki podatkowe.

- Wspólne rozliczenie wymaga, aby małżonkowie byli w związku małżeńskim i we wspólności majątkowej przez cały rok podatkowy.

- Obliczenia podatkowe różnią się w zależności od wybranej metody, co może wpłynąć na wysokość zapłaconego podatku.

- Warto korzystać z kalkulatorów online, aby porównać koszty obu metod i wybrać najbardziej korzystną opcję.

Jak rozliczać się wspólnie z małżonkiem, by zaoszczędzić na podatkach?

W Polsce osoby w związku małżeńskim mają możliwość wspólnego rozliczenia podatku dochodowego od osób fizycznych (PIT). To rozwiązanie może być korzystne, szczególnie gdy dochody małżonków różnią się. Wspólne rozliczenie pozwala na podział dochodów i obliczenie podatku od połowy łącznych zarobków, co może skutkować niższą kwotą do zapłaty. Warto jednak pamiętać, że decyzja o wyborze metody rozliczenia nie jest obowiązkowa, więc każdy podatnik powinien samodzielnie ocenić, która opcja jest dla niego bardziej opłacalna.

Aby skorzystać z możliwości wspólnego rozliczenia, małżonkowie muszą spełniać określone wymagania. Kluczowe z nich to pozostawanie w związku małżeńskim oraz we wspólności majątkowej przez cały rok podatkowy. Wspólne rozliczenie może być korzystne, zwłaszcza gdy jedno z małżonków nie uzyskuje dochodów lub osiąga niskie dochody, co pozwala na efektywniejsze wykorzystanie kwoty wolnej od podatku. W przypadku, gdy jeden z małżonków pracuje za granicą, również można skorzystać z tej formy rozliczenia.

Wymagania do wspólnego rozliczenia PIT i ich korzyści

Aby móc skorzystać z wspólnego rozliczenia PIT, małżonkowie muszą spełnić kilka podstawowych wymagań. Po pierwsze, muszą być w związku małżeńskim przez cały rok podatkowy. Po drugie, muszą być w wspólności majątkowej, co oznacza, że ich dochody są łączone. Dodatkowo, obydwoje małżonkowie muszą być obywatelami Polski lub mieć prawo do rozliczenia w Polsce, nawet gdy jeden z nich pracuje za granicą.

- Małżeństwo musi trwać przez cały rok podatkowy.

- Oboje małżonkowie muszą być w wspólności majątkowej.

- Obydwoje małżonkowie muszą mieć prawo do rozliczenia w Polsce.

Korzyści płynące z wspólnego rozliczenia są znaczące. Przede wszystkim, pozwala to na obliczenie podatku od niższej podstawy, co może prowadzić do niższej kwoty do zapłaty. Dodatkowo, wspólne rozliczenie umożliwia skorzystanie z kwoty wolnej od podatku dla każdego z małżonków, co również wpływa na obniżenie zobowiązań podatkowych. Warto jednak pamiętać, że w przypadku zbliżonych dochodów, korzyści mogą być minimalne.

Jak obliczyć podatek przy wspólnym rozliczeniu?

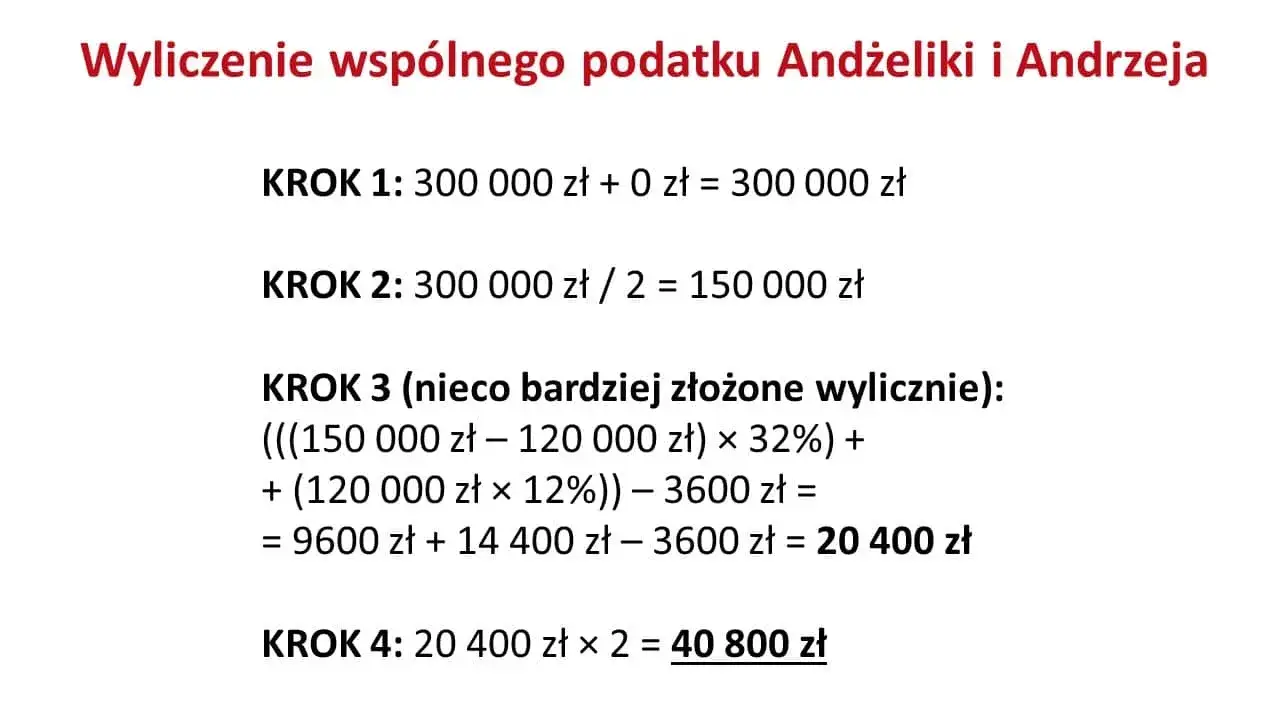

Obliczenie podatku dochodowego przy wspólnym rozliczeniu małżonków jest stosunkowo proste, gdyż polega na kilku krokach. Po pierwsze, należy zsumować łączny dochód obojga małżonków za dany rok podatkowy. Następnie, uzyskaną kwotę dzielimy przez dwa, co pozwala na obliczenie średniego dochodu. W przypadku, gdy jeden z małżonków nie osiąga dochodów, obliczenia również uwzględniają jego dochód jako zero, co może korzystnie wpłynąć na obliczenia.

Kolejnym krokiem jest zastosowanie odpowiednich stawek podatkowych do obliczonego średniego dochodu. W Polsce obowiązują różne stawki podatkowe, które mogą wynosić 12% lub 32%, w zależności od wysokości dochodu. Po obliczeniu podatku od średniego dochodu, wynik mnożymy przez dwa, aby uzyskać całkowity podatek do zapłaty. Przykład obliczenia przedstawiony w tabeli poniżej ilustruje, jak wygląda ten proces w praktyce.

| Małżonek | Dochód roczny (zł) |

|---|---|

| Małżonek A | 50,000 |

| Małżonek B | 0 |

| Łączny dochód | 50,000 |

| Średni dochód | 25,000 |

| Podatek (12%) | 3,000 |

| Całkowity podatek do zapłaty | 6,000 |

Zrozumienie sytuacji, w których osobne rozliczenie jest korzystne

Osobne rozliczenie podatkowe może być korzystne w kilku specyficznych sytuacjach. Przede wszystkim, jeżeli dochody małżonków są zbliżone i oboje osiągają podobne stawki podatkowe, rozliczenie osobne może okazać się bardziej opłacalne. W przypadku, gdy jeden z małżonków ma znaczne odliczenia, takie jak koszty leczenia, które mogą wpłynąć na wysokość podatku, osobne rozliczenie pozwala na pełne wykorzystanie tych odliczeń. Dodatkowo, w sytuacji, gdy jedno z małżonków ma problemy finansowe lub jest zadłużone, osobne rozliczenie może chronić drugiego małżonka przed potencjalnymi konsekwencjami finansowymi.

Inną sytuacją, w której osobne rozliczenie może być korzystne, jest, gdy jeden z małżonków osiąga dochody z działalności gospodarczej, a drugi jest zatrudniony na umowę o pracę. W takim przypadku, rozliczenie osobne może pomóc w optymalizacji podatków, zwłaszcza gdy dochody z działalności są zmienne. Warto również zauważyć, że w przypadku różnic w dochodach, osobne rozliczenie może pomóc w uniknięciu wyższych stawek podatkowych, które mogą być stosowane w przypadku wspólnego rozliczenia, gdy jeden z małżonków osiąga wyższe dochody.Jak obliczyć podatek przy osobnym rozliczeniu?

Obliczenie podatku dochodowego przy osobnym rozliczeniu jest procesem, który wymaga kilku kroków. Po pierwsze, każdy z małżonków musi obliczyć swój dochód roczny, uwzględniając wszystkie źródła przychodu, takie jak wynagrodzenie, dochody z działalności gospodarczej czy inne przychody. Następnie, należy odjąć od dochodu wszelkie przysługujące odliczenia, takie jak składki na ubezpieczenia społeczne czy koszty uzyskania przychodu. Po obliczeniu dochodu do opodatkowania, stosuje się odpowiednią stawkę podatkową, która w Polsce wynosi 12% lub 32%, w zależności od wysokości dochodu.

Na przykład, jeśli Małżonek A osiąga dochód w wysokości 40,000 zł, a Małżonek B 20,000 zł, obliczenia będą wyglądały następująco: Małżonek A odlicza 2,000 zł na składki, co daje mu dochód do opodatkowania 38,000 zł. Małżonek B, odliczając 1,000 zł, uzyskuje dochód do opodatkowania 19,000 zł. Następnie, obliczamy podatek dla każdego z małżonków, stosując odpowiednie stawki podatkowe. W tabeli poniżej przedstawiono przykładowe obliczenia podatku dla obu małżonków.

| Małżonek | Dochód roczny (zł) | Odliczenia (zł) | Dochód do opodatkowania (zł) | Podatek (12%) (zł) |

|---|---|---|---|---|

| Małżonek A | 40,000 | 2,000 | 38,000 | 4,560 |

| Małżonek B | 20,000 | 1,000 | 19,000 | 2,280 |

| Całkowity podatek do zapłaty | 6,840 |

Porównanie wspólnego i osobnego rozliczenia – co wybrać?

Wybór między wspólnym a osobnym rozliczeniem podatkowym to decyzja, która może znacząco wpłynąć na wysokość zobowiązań podatkowych małżonków. Wspólne rozliczenie może być korzystne, gdy dochody małżonków się różnią, co pozwala na obliczenie podatku od średniego dochodu. Z kolei osobne rozliczenie może być lepszym rozwiązaniem w sytuacjach, gdy jeden z małżonków ma wyższe odliczenia lub problemy finansowe, chroniąc drugiego małżonka przed ewentualnymi konsekwencjami. Warto również pamiętać, że przy wspólnym rozliczeniu, całość dochodów jest sumowana, co może prowadzić do wyższej stawki podatkowej, jeśli przekroczy się próg dochodowy.

Ważnym czynnikiem przy wyborze metody rozliczenia jest również sytuacja majątkowa małżonków oraz ich plany na przyszłość. Wspólne rozliczenie może być korzystne w dłuższej perspektywie, zwłaszcza gdy jedno z małżonków planuje poważniejsze inwestycje, takie jak zakup mieszkania. Z drugiej strony, osobne rozliczenie może być bardziej elastyczne, umożliwiając lepsze zarządzanie indywidualnymi finansami. Ostateczny wybór powinien być dostosowany do indywidualnych potrzeb i sytuacji finansowej obojga małżonków.| Metoda rozliczenia | Zalety | Wady |

|---|---|---|

| Wspólne rozliczenie | Możliwość obliczenia podatku od średniego dochodu, korzystne przy dużych różnicach w dochodach | Może prowadzić do wyższej stawki podatkowej, gdy całkowity dochód przekracza progi podatkowe |

| Osobne rozliczenie | Ochrona przed długami drugiego małżonka, możliwość wykorzystania indywidualnych odliczeń | Brak możliwości dzielenia dochodów, co może prowadzić do wyższych zobowiązań podatkowych |

Kluczowe różnice w obliczeniach podatkowych

Podstawową różnicą w obliczeniach podatkowych między wspólnym a osobnym rozliczeniem jest sposób, w jaki dochody są sumowane i opodatkowane. Przy wspólnym rozliczeniu, całkowity dochód obojga małżonków jest sumowany, co może prowadzić do wyższej stawki podatkowej, jeśli przekroczy się określone progi dochodowe. Z kolei przy osobnym rozliczeniu, każdy małżonek oblicza podatek na podstawie swojego indywidualnego dochodu, co pozwala na wykorzystanie osobnych odliczeń oraz może chronić przed skutkami finansowymi drugiego małżonka. Warto również zauważyć, że przy wspólnym rozliczeniu, podatek oblicza się od średniego dochodu, co może być korzystne, gdy różnice w dochodach są znaczne. W przypadku zbliżonych dochodów, osobne rozliczenie może być bardziej opłacalne, ponieważ każdy małżonek płaci podatek według swojej stawki.

Przykłady sytuacji finansowych dla obu opcji

Rozważmy małżeństwo Anny i Pawła, które decyduje się na wspólne rozliczenie. Anna zarabia 60,000 zł rocznie, podczas gdy Paweł nie ma żadnych dochodów. Przy wspólnym rozliczeniu, ich łączny dochód wynosi 60,000 zł. Podatek oblicza się od połowy tego dochodu, co daje 30,000 zł do opodatkowania. Przy zastosowaniu stawki 12%, podatek wynosi 3,600 zł. W tym przypadku wspólne rozliczenie jest korzystne, ponieważ Paweł, nie mając dochodów, korzysta z kwoty wolnej od podatku, a Anna płaci niższy podatek niż przy osobnym rozliczeniu.

| Małżonek | Dochód roczny (zł) | Podatek (zł) |

|---|---|---|

| Anna (wspólne) | 60,000 | 3,600 |

| Magda (osobne) | 50,000 | 5,760 |

| Krzysztof (osobne) | 45,000 | 5,400 |

Jak planować przyszłość finansową po wyborze metody rozliczenia?

Wybór między wspólnym a osobnym rozliczeniem podatkowym to nie tylko kwestia bieżących dochodów, ale także długoterminowego planowania finansowego. Po dokonaniu wyboru, warto zastanowić się nad strategiami oszczędzania i inwestowania, które mogą pomóc w maksymalizacji korzyści podatkowych w przyszłości. Na przykład, małżonkowie, którzy decydują się na wspólne rozliczenie, mogą rozważyć inwestycje w fundusze emerytalne, które oferują ulgi podatkowe, a także korzystać z możliwości odkładania na cele długoterminowe, co może przynieść dodatkowe korzyści finansowe.

Dodatkowo, pary powinny regularnie analizować swoją sytuację finansową oraz zmiany w przepisach podatkowych, które mogą wpłynąć na ich decyzje. Zmiany w dochodach, takie jak awans zawodowy lub rozpoczęcie działalności gospodarczej, mogą skłonić do ponownej oceny, która metoda rozliczenia będzie bardziej korzystna. Warto również korzystać z profesjonalnych porad doradców podatkowych, którzy mogą pomóc w opracowaniu strategii dostosowanej do indywidualnych potrzeb i celów finansowych, co w dłuższej perspektywie może przynieść znaczne oszczędności.