Wzrost stóp procentowych w przeszłości doprowadził do znaczącego wzrostu rat kredytów z oprocentowaniem zmiennym. Na przykład, dla kredytu w wysokości 300 tys. zł rata wzrosła o około 850 zł, a dla kredytu na 500 tys. zł o ponad 1400 zł. W artykule przyjrzymy się, jak te zmiany wpływają na miesięczne raty kredytów oraz jakie czynniki ekonomiczne kształtują obecne oprocentowanie.

Kluczowe wnioski:- Oprocentowanie kredytów hipotecznych w Banku Pekao wynosi 6,26% dla LTV do 80% i 6,46% dla LTV powyżej 80%.

- Stopy procentowe w ING Banku wahają się od 6,40% do 9,10%, w zależności od oferty.

- Średnie oprocentowanie kredytów gotówkowych w maju 2024 roku wynosiło 10-11%.

- Wzrost stóp procentowych prowadzi do znacznego zwiększenia rat kredytów, np. o 850 zł dla kredytu 300 tys. zł.

- W artykule omówione zostaną czynniki wpływające na wzrost oprocentowania oraz prognozy na przyszłość.

O ile wzrosło oprocentowanie kredytów hipotecznych w ostatnim czasie?

Oprocentowanie kredytów hipotecznych w Polsce znacząco wzrosło w ostatnich miesiącach. Na dzień 14 sierpnia 2025 roku, oprocentowanie kredytów hipotecznych o stałej stopie procentowej w Banku Pekao wynosi 6,26% dla wartości LTV do 80% oraz 6,46% dla wartości LTV powyżej 80%. W przypadku kredytów hipotecznych oferowanych przez ING Bank, stopy procentowe wahają się od 6,40% do 9,10%, w zależności od konkretnej oferty i okresu kredytowania. Te zmiany pokazują, jak dynamicznie zmienia się rynek kredytów hipotecznych.

Warto również zauważyć, że średnie oprocentowanie kredytów gotówkowych w maju 2024 roku wynosiło 10-11%. Wzrost stóp procentowych w przeszłości miał wpływ na znaczące zwiększenie rat kredytów z oprocentowaniem zmiennym. Na przykład, dla kredytu w wysokości 300 tys. zł rata wzrosła o około 850 zł, a dla kredytu na 500 tys. zł o ponad 1400 zł. Te dane jasno wskazują na rosnące obciążenia finansowe dla kredytobiorców.Analiza wzrostu oprocentowania kredytów hipotecznych

Wzrost oprocentowania kredytów hipotecznych jest wynikiem kilku czynników. Przede wszystkim, zmiany w polityce monetarnej oraz wzrost inflacji mają kluczowy wpływ na stopy procentowe. Banki centralne, w odpowiedzi na rosnącą inflację, często podnoszą stopy procentowe, co przekłada się na wyższe koszty kredytów dla klientów. Dodatkowo, konkurencja na rynku kredytów hipotecznych również wpływa na kształtowanie się oprocentowania, ponieważ banki dostosowują swoje oferty, aby przyciągnąć klientów.

Porównanie z wcześniejszymi stawkami oprocentowania

W ostatnich latach oprocentowanie kredytów hipotecznych w Polsce doświadczyło znaczących zmian. Na dzień 14 sierpnia 2025 roku, oprocentowanie kredytów hipotecznych w Banku Pekao wynosi 6,26% dla wartości LTV do 80% oraz 6,46% dla wartości LTV powyżej 80%. W porównaniu do wcześniejszych lat, gdzie stawki były znacznie niższe, obecne wartości wskazują na wyraźny trend wzrostowy. Na przykład, w 2020 roku średnie oprocentowanie kredytów hipotecznych wynosiło około 3-4%, co pokazuje, jak dynamicznie zmieniają się warunki na rynku.

Podobnie, w przypadku kredytów hipotecznych oferowanych przez ING Bank, stopy procentowe wahają się od 6,40% do 9,10%, w zależności od oferty i okresu kredytowania. Te zmiany w oprocentowaniu są ważne, ponieważ wpływają na decyzje kredytobiorców oraz na ich zdolność do spłaty zobowiązań. Poniższa tabela porównuje stawki oprocentowania z lat ubiegłych oraz obecne wartości, co pozwala lepiej zrozumieć, jak wzrost oprocentowania kredytów wpływa na rynek finansowy.

| Rok | Bank Pekao (%) | ING Bank (%) |

|---|---|---|

| 2020 | 3,50 | 3,70 |

| 2021 | 3,80 | 4,00 |

| 2022 | 4,50 | 4,80 |

| 2023 | 5,50 | 6,00 |

| 2025 | 6,26 | 6,40 - 9,10 |

Przykłady wpływu na raty kredytów o zmiennym oprocentowaniu

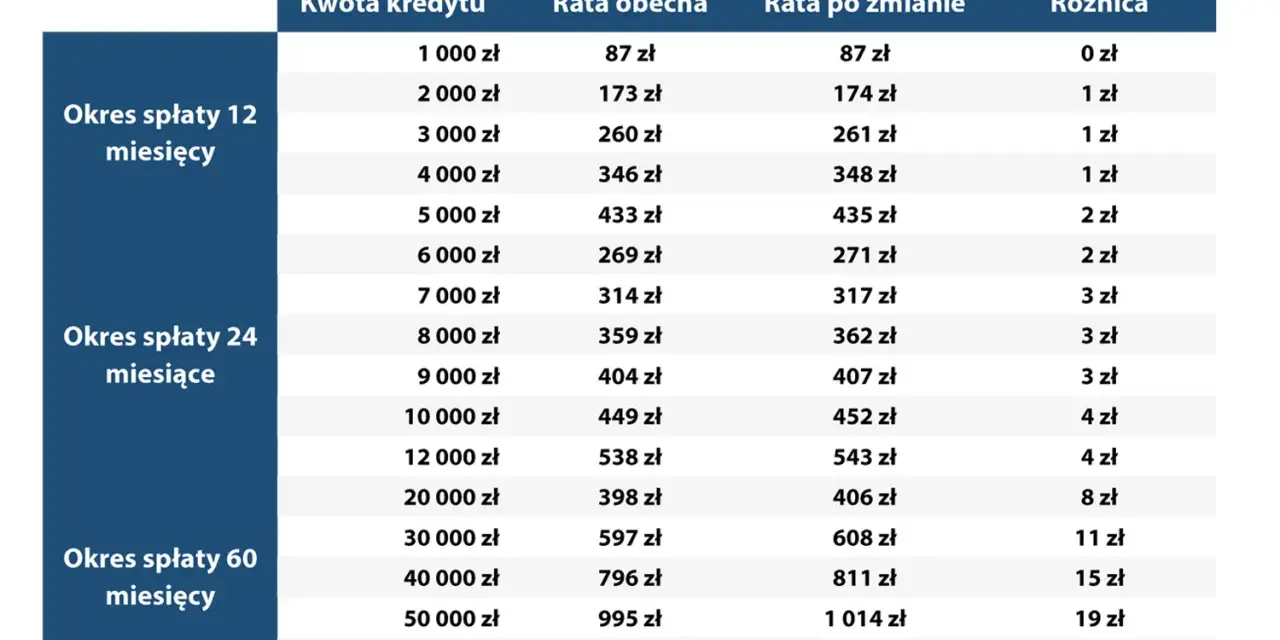

Wzrost oprocentowania kredytów o zmiennym oprocentowaniu ma istotny wpływ na wysokość rat miesięcznych. Na przykład, rozważmy kredyt hipoteczny w wysokości 300 tys. zł z oprocentowaniem zmiennym wynoszącym 6,5%. W przypadku, gdy stopy procentowe wzrosną o 1%, rata miesięczna może wzrosnąć o około 850 zł, co oznacza, że kredytobiorca będzie musiał płacić znacznie więcej. Dla większego kredytu, na przykład 500 tys. zł, przy wzroście oprocentowania o ten sam procent, rata może wzrosnąć o ponad 1400 zł.

Te konkretne przykłady ilustrują, jak zmiany w oprocentowaniu wpływają na obciążenia finansowe kredytobiorców. Kredyty o zmiennym oprocentowaniu mogą być korzystne w okresie niskich stóp procentowych, ale w miarę ich wzrostu, sytuacja finansowa kredytobiorców może stać się trudniejsza. Dlatego tak ważne jest, aby monitorować zmiany w stawkach procentowych i być przygotowanym na ewentualne wzrosty rat.Co wpłynęło na wzrost oprocentowania kredytów?

Wzrost oprocentowania kredytów jest wynikiem wielu czynników ekonomicznych, które wpływają na rynek finansowy. Kluczowym elementem jest inflacja, która w ostatnich latach znacząco wzrosła. Gdy inflacja rośnie, banki centralne często decydują się na podniesienie stóp procentowych, aby ograniczyć wzrost cen i stabilizować gospodarkę. W rezultacie, wyższe stopy procentowe przekładają się na wyższe oprocentowanie kredytów, co wpływa na koszty zaciągania zobowiązań.

Dodatkowo, polityka monetarna prowadzona przez banki centralne odgrywa kluczową rolę w kształtowaniu oprocentowania. Na przykład, w odpowiedzi na niepewność gospodarczą, banki centralne mogą wprowadzać zmiany w stopach procentowych, co wpływa na dostępność kredytów i ich koszty. Wzrost stóp procentowych jest często stosowany jako narzędzie do walki z inflacją, co z kolei wpływa na wysokość oprocentowania kredytów hipotecznych i gotówkowych.

Czynniki ekonomiczne wpływające na stopy procentowe

Na stopy procentowe wpływa wiele wskaźników ekonomicznych, w tym wskaźniki inflacji oraz stopa bezrobocia. Wzrost inflacji powoduje, że banki centralne są zmuszone do podnoszenia stóp procentowych, aby kontrolować wzrost cen. Z kolei niska stopa bezrobocia może prowadzić do wzrostu płac, co również przyczynia się do inflacji. W rezultacie, te czynniki ekonomiczne mają bezpośredni wpływ na kształtowanie się oprocentowania kredytów, co z kolei wpływa na decyzje kredytobiorców i ich zdolność do spłaty zobowiązań.

Rola polityki monetarnej w kształtowaniu oprocentowania

Polityka monetarna prowadzona przez banki centralne ma kluczowy wpływ na kształtowanie się oprocentowania kredytów. Decyzje dotyczące stóp procentowych podejmowane przez banki centralne, takie jak Narodowy Bank Polski, mają na celu kontrolowanie inflacji oraz stabilizację gospodarki. Gdy bank centralny podnosi stopy procentowe, kredyty stają się droższe, co wpływa na wzrost oprocentowania. Z drugiej strony, w przypadku obniżenia stóp, kredyty mogą stać się bardziej dostępne i tańsze dla kredytobiorców.

Czytaj więcej: Jak zmienić numer telefonu BLIK w mBank i uniknąć problemów z płatnościami

Jakie są prognozy dotyczące oprocentowania kredytów?

Prognozy dotyczące przyszłych stóp procentowych są zróżnicowane i zależą od aktualnych warunków gospodarczych. Eksperci przewidują, że w najbliższych latach stopy procentowe mogą nadal rosnąć, zwłaszcza w odpowiedzi na rosnącą inflację. Wzrost ten może być szczególnie widoczny w przypadku kredytów hipotecznych, gdzie oprocentowanie już osiągnęło wysokie wartości. Z drugiej strony, niektórzy analitycy wskazują, że stabilizacja gospodarki oraz działania banków centralnych mogą prowadzić do utrzymania stóp na stabilnym poziomie.

Warto również zauważyć, że zmiany w polityce monetarnej mogą wpłynąć na różne segmenty rynku kredytowego. W przypadku scenariuszy pesymistycznych, stopy procentowe mogą wzrosnąć jeszcze bardziej, co wpłynie na zdolność kredytową wielu osób. Natomiast w scenariuszach optymistycznych, stabilizacja gospodarki i kontrola inflacji mogą pozwolić na utrzymanie lub nawet obniżenie stóp procentowych, co z kolei może poprawić dostępność kredytów.

Możliwe scenariusze dla przyszłych stóp procentowych

Patrząc w przyszłość, możemy wyróżnić kilka scenariuszy dotyczących stóp procentowych. W najlepszym przypadku, jeśli inflacja zostanie opanowana, banki centralne mogą zdecydować się na obniżenie stóp procentowych, co przyniesie korzyści kredytobiorcom. W najgorszym przypadku, dalszy wzrost inflacji może skłonić banki do jeszcze większych podwyżek stóp, co znacznie obciąży kredytobiorców. Scenariusze te są ściśle związane z globalnymi trendami gospodarczymi oraz polityką monetarną, która będzie podejmowana w nadchodzących latach.

Jak przygotować się na zmiany oprocentowania w przyszłości?

Aby przygotować się na możliwe zmiany oprocentowania, kredytobiorcy powinni rozważyć kilka kroków. Po pierwsze, warto monitorować sytuację na rynku oraz śledzić decyzje banków centralnych dotyczące stóp procentowych. Po drugie, rozważenie zaciągnięcia kredytu o stałym oprocentowaniu może być korzystne w obliczu rosnących stóp. Dodatkowo, warto mieć plan awaryjny na wypadek wzrostu rat kredytowych, na przykład poprzez oszczędzanie lub redukcję innych wydatków. Te działania mogą pomóc w lepszym zarządzaniu finansami w zmieniającym się otoczeniu gospodarczym.

Jak wykorzystać zmiany oprocentowania dla lepszej strategii finansowej?

W obliczu zmieniającego się oprocentowania kredytów, warto rozważyć strategiczne podejście do zarządzania finansami. Kredytobiorcy mogą zyskać na elastyczności, analizując różne oferty kredytowe i dostosowując swoje decyzje do aktualnych warunków rynkowych. Na przykład, osoby z kredytami o zmiennym oprocentowaniu mogą rozważyć refinansowanie w momencie, gdy stopy procentowe osiągną korzystne poziomy, co pozwoli na obniżenie rat miesięcznych. Również, warto zainwestować w edukację finansową, aby lepiej rozumieć mechanizmy rynkowe i podejmować świadome decyzje.

Dodatkowo, w kontekście prognoz dotyczących stóp procentowych, kredytobiorcy mogą korzystać z narzędzi do monitorowania stóp procentowych i analizować trendy, co pozwoli im na szybsze reagowanie na zmiany. Warto również rozważyć konsultacje z doradcami finansowymi, którzy mogą pomóc w opracowaniu długoterminowej strategii inwestycyjnej, uwzględniającej różne scenariusze dotyczące oprocentowania. Takie podejście nie tylko zabezpieczy przyszłość finansową, ale także umożliwi lepsze wykorzystanie dostępnych możliwości na rynku kredytowym.